令和2年度から年末調整の申告書が大幅に変更されます!

目次

所得税の「基礎控除」の改正、「所得金額調整控除」の創設により、令和2年度分の年末調整で使用する申告書が大幅に変更されます。

どこがどのように変更されたのか、詳細をご説明します。

3つの申告書が1枚の用紙になります

①基礎控除申告書

②配偶者控除等申告書

③所得金額調整控除の申告

という3つの申告書が、「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」という1枚の用紙に集約されたからちになります。

なんだかとても長い名前ですね(笑)

実際の用紙はこちら(国税庁HPより)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/1648_73_r02.pdf

何?何?何?という声が聞こえてきそうですね。

3つの申告書が1枚になると言われ、年末調整の書類は毎年書いているのに、去年どうだったかなぁ?と思い出せない方も多いのではないでしょうか。

通常、年末調整では次の3つの書類を勤務先に提出します。

(1)給与所得者の扶養控除等(異動)申告書

(2)給与所得者の保険料控除申告書

(3)給与所得者の基礎控除申告書(兼)給与所得者の配偶者控除等申告書(兼)所得金額調整控除申告書

※住宅ローン控除を受ける方は、上記にプラスして「住宅借入金等特別控除申告書」も提出します。

(1)と(2)は例年通りです。

念のために説明しておきますと、

(1)給与所得者の扶養控除等(異動)申告書は、給与を受け取っている本人情報、扶養する家族がいる場合はその家族情報を書く書類

(2)給与所得者の保険料控除申告書は、生命保険や地震保険を払っている場合はその控除を受けるために書く書類です。

冒頭で「3つの申告書が1枚になる」という話は、(3)のことを指します。

従来からある「②配偶者控除等申告書」に「①基礎控除申告書」と「③所得金額調整控除の申告」が新たに追加されました。

給与所得者の基礎控除申告書(兼)給与所得者の配偶者控除等申告書(兼)所得金額調整控除申告書の書き方

記入するところが多くて、どこをどう書くのか分からないという方のために、順にみていきましょう。

パッと見はややこしいですよね。

①基礎控除申告書

②配偶者控除等申告書

③所得金額調整控除の申告

①基礎控除の欄

【対象者】年間の給与総額が2,000万円以下の方

実際のところ、ほぼ全員が記入する必要があるといえます。

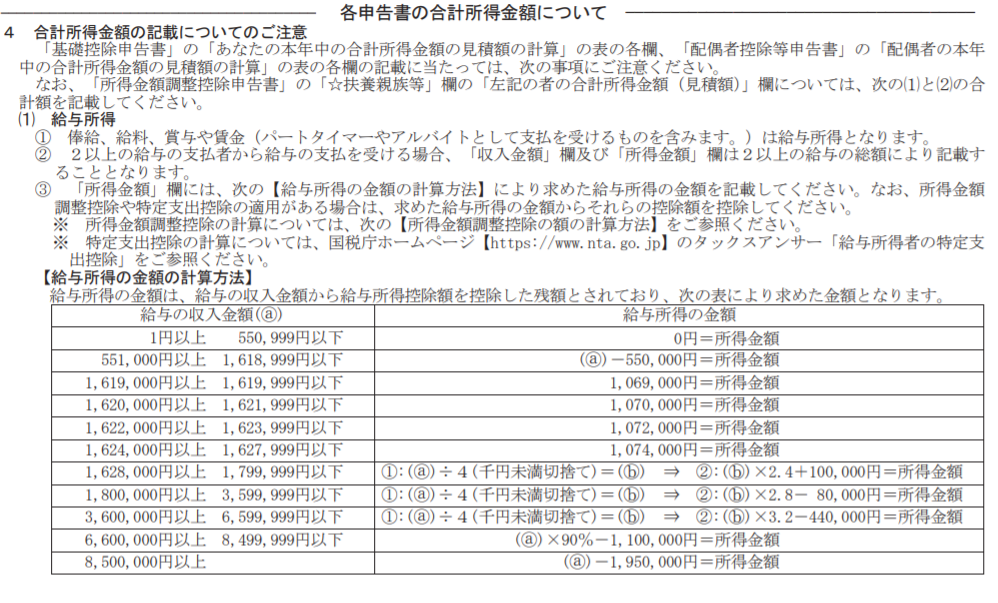

記入上の注意点としては、ご自身で「収入金額」から「所得金額」を求める必要があるということです。

手順としては次の通りです。

実際に年末調整の申告書を提出する時期は12月の給与等が確定する前となるため、収入の見積額を出して所得を求めます。

a、1月~11月に支給された給与明細書(賞与がある場合は含む)に記載された「課税支給額」を合計する。

b、今までの支給額をベースに12月の給与(賞与がある場合は含む)の見積額(課税支給額)を出す。

c、aとbを合計し、「収入額金額」を出す。

「1月~11月の課税支給額(賞与含む)の合計」+「12月の課税支給額(賞与含む)の見積額」=A「収入金額」

d、申告書裏面の【給与所得の金額の計算方法】という表に収入金額を当てはめ、所得金額を出す。

「収入金額」-「給与所得控除」=B「所得金額」

②配偶者控除の欄

【対象者】配偶者がいる方で、配偶者控除、または配偶者特別控除を受ける方

配偶者控除、配偶者控除特別控除を受ける条件は次の通りです。

配偶者がパートタイマー等の働き方をしている場合は、収入を確認してみてください。

該当しない場合は、記入する必要はありません。

【本人の収入条件】所得が1,000万円以下

且つ

【配偶者の所得】

・48万円以下(給与収入103万円以下)→ 配偶者控除

・48万円超133万円以下(給与収入103万円超201.6万円未満)→ 配偶者特別控除

③所得金額調整控除申告書の欄

【対象者】給与収入が850万円を超える方で、下記要件のいずれかに当てはまる方

a、本人が特別障碍者

b、同一生計配偶者が特別障碍者

c、扶養親族が特別障害者

d、23歳未満の扶養親族がいる

令和2年(2020年)から給与所得控除額が改正されて、給与収入850万円を超える人は増税となります。

しかしながら、扶養している子どもがいたり特別障害者がいたりすると負担が大きいので、増税分を調整するために新設されました。

給与収入が850万円以下の人は、この部分の記入は必要ありません。

ちなみに、こちらに記入がある場合、基礎控除の計算は会社(勤務先)が行います。

控除額=(給与等の収入額-850万円)×10%

※給与等の収入額が1,000万円を超える場合は1,000万

基礎控除の欄の記入上の注意点でも触れましたが、書類を記入する時点では年間の給与収入は確定していないので、実際には見積額を記入して提出することになります。

よって、見積額で850万円近くで、もしかしたら超えそうな時は、記入しておくとよいでしょう。

記入しておいても、1~12月の給与額が確定した際、850万以下であれば、勤務先の担当者は調整控除を行いません。

年末調整書類は国税庁のHPから入手できます

令和2年分の年末調整書類がUPされていますので、入手することができます。

PDFでの入手も可能ですが、直接入力してプリントアウトできるバージョンもあります。

<国税庁HPより>

給与所得者の扶養控除等(異動)申告書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm

給与所得者の基礎控除申告書(兼)給与所得者の配偶者控除等申告書(兼)所得金額調整控除申告書https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_73.htm

給与所得者の保険料控除の申告

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_05.htm

最後に

早いところですと、11月上旬~中旬に年末調整の書類を配布する会社もあるかと思います。

担当者の方は、従業員から漏れなく記入してもらえるよう、まずはご自身が理解し、説明できるように備えていただければと思います。

また、本年度から年末調整の電子化が開始されます。

よく分からない場合や困ったことがあれば是非ご相談ください。

年末調整作業が大変だからその部分だけでもアウトソースしたい、という要望等も親身に対応させていださきます。

投稿者プロフィール

最新の投稿

その他2023/10/07SOICOで東京都のおすすめの税理士事務所の記事に掲載されました

その他2023/10/07SOICOで東京都のおすすめの税理士事務所の記事に掲載されました- その他2022/02/24freelance hubに弊社が紹介されております!

- お知らせ2021/09/15士業や管理部門に携わる方向けの仕事やキャリアに関するWEBサイト「HUPRO MAGAZINE」にインタビューを受けました。

その他2021/07/08事業再構築補助金に採択しました

その他2021/07/08事業再構築補助金に採択しました