青色申告って何?個人事業主が行う青色申告の6つのメリット・4つのデメリット

目次

「よし、独立するぞ!」という方のうち、いきなり会社をつくるのではなく、まずは売上が安定するまで個人事業主でやってみようと考える方が多いのではないでしょうか。

「個人事業主」として事業をはじめると、避けては通れないものの1つに帳簿付けがあります。そして、その帳簿をもとに確定申告期には1年間の収支から税金を算出し、国に申告と納税する必要があります。

納税となると、できるものなら少しでも納税額を減らしたいと思うのが人の常かと思います。

今回は少しでも節税したいという個人事業主の方向けに、「青色申告」のお話をさせていただきます。

青色申告の話の前に再認識してみましょう。

そもそも個人事業主って何?

「税務上の所得区分で法人を設立せずに個人で事業を営んでいる人」のことをいいます。

「法人を設立せずに個人で事業を営んでいる人」という部分は、勤務先と雇用契約を結んでいる会社員に対し、個人で事業を行っている人=「個人事業主」ということは理解できると思います。

個人事業主は従業員を雇用したり、複数で事業を行っていたりしても、法人でなければ個人事業主となります。

では、「税務上の所得区分」というのは何のことでしょうか。

個人事業主の場合には、「事業所得」という所得区分になります。国税庁のHPでは以下のように記載しております。

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。 ただし、 不動産の貸付けや山林の譲渡による所得は事業所得ではなく、原則として不動産所得や山林所得になります。

個人事業主は、原則として開業日から1月以内に開業届を税務署に提出する必要があります。

開業届とは、個人が事業を始めたことを税務署に知らせるために提出する書類で、正式名称は「個人事業の開業・廃業等届出書」といい、「今日から事業を始めるぞ~」と決めた日が事業の開始日です。

そしてこの開業届を提出しないと、これからお話する青色申告の届出を提出できないというルールがあります。

そんなに重要?青色申告を受けるには

青色申告を受けるには開業届と共に「所得税の青色申告承認申請書」を税務署に提出する必要があります。

正式名称に「所得税」と「申告」と付くので、そこからも税金に関する何かであるということは想像できると思います。

税務署に青色申告を出すことが重要か否か、メリットとデメリットをご確認いただき、考えていただければと思います。

青色申告の6つのメリット

青色申告には以下のようなメリットがあります。とても大きなメリットなので確認の上、是非青色申告を受けるようにしてください。

- 最高65万円の特別控除ができる

- 赤字が3年繰り越せる

- 専従者への給与を経費にできる

- 30万円未満の資産なら一括で経費にできる

- 一括評価で貸倒引当金を計上できる

- 申請によって現金主義での記帳も可能になる

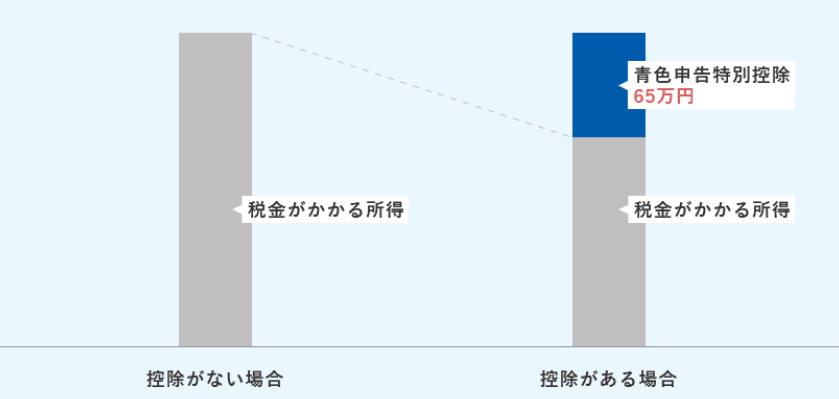

1.「最高65万円の特別控除ができる」

青色申告の一番のメリットと過言ではないのがこちらになります。

正式名称を「青色申告特別控除」といいます。

事業で得られた売上から仕入や人件費などの必要経費を引いた儲けのことを「所得」といい、この所得から最高65万円の控除ができ、簡単に考えると、「65万円分経費が上乗せできる」と捉えてみてもいいかもしれません。

所得税は所得に課せられる税金なので、この控除額が大きければ、納める税金を抑えることができ、節税につながります。

たとえば、所得税率が20%の人がこの65万円控除を受けると

所得税65万円×20%=13万円

住民税65万円×10=6.5万円(住民税は全員一律10%です)

合計18.5万円の節税になります。

かつ、上記の悦税額に加え、国民健康保険の金額も少なくなるので大きなメリットを得られます。

税理士に依頼する報酬より節税額の方が大きくなるかもしれませんね。

※注意点

平成30度の税制改正により今年令和2年からは

「e-taxによる申告(電子申告)」

もしくは

「電子帳簿保存」

を行う場合には例年通り65万円の控除が受けられます。

しかし、ご自身で申告書を作成されている方が書面で申告書を提出する場合には、控除額が65万円から55万円になってしまい、控除額が10万円も少なくなってしまうのでご注意ください。

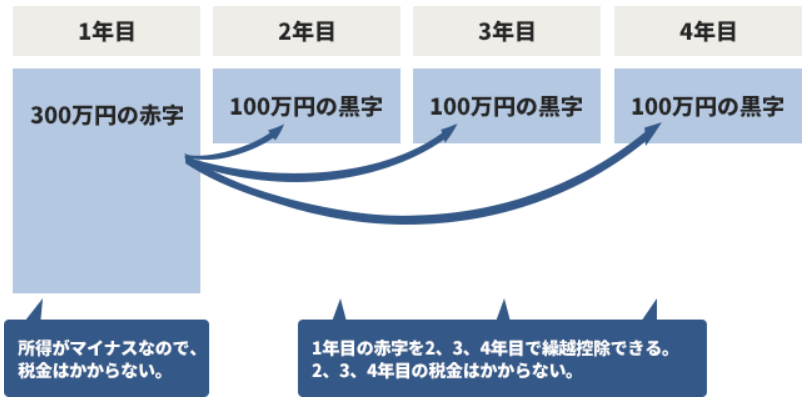

2.「赤字が3年繰り越せる」

事業で損失(赤字)が出た場合、その金額を翌年以降、最長3年間繰り越すことができます。

「繰り越す」とは翌年以降、黒字化して所得が発生した場合に、その金額から損失分を差し引くことができるということなので、赤字になった年の翌年に黒字化しても赤字分だけ節税できるというわけです。

3.「専従者への給与を経費にできる」

本来は個人事業主と一緒に生活している家族従業員の給与(専従者への給与)については経費になりません。しかし、「青色事業専従者給与に関する届出書」を提出することにより、一定の要件の下に実際に支払った専従者への給与を全額経費にすることができます。

青色に対して、白色申告という言葉があり、「所得税の青色申告承認申請書」を出していない個人事業主は自動的に白色となります。

白色申告の個人事業主が家族従業員に給与を支払った場合、「専従者控除」として一定額(配偶者で86万円、その他の親族は50万円)の控除しか受けることができません。

全額経費と一部経費であれば、当然全額経費にできた方が節税になります。

4.「30万円未満の資産なら一括で経費にできる」

単価10万円以上の備品を購入した場合、その備品は固定資産扱いとなり、法定の耐用年数ルールに従って数年にわたって経費として計上する必要があります。

青色申告の場合、「少額減価償却資産の特例」という規定が適用され、年間合計300万円を限度として、単価30万円未満の資産を一括で経費計上することができます。

すなわち、固定資産として処理しないといけない限度額が、単価10万円から30万円に引きあがるのです。

利益が多く出た年度で、その年度に支払う税金をできるだけ少なくしたいと考えるのであれば、購入した備品の金額をその年に一括で経費として計上したほうが節税につながります。

5.「一括評価で貸倒引当金を計上できる」

12月末時点の売掛金、事業上の貸付金などの債権残高に対して、5.5%(金融業は3.3%)の額を貸倒引当金繰入として経費にすることができます。

貸倒引当金の経費計上は、実際にお金が出ていくわけではないけれど経費にできる処理なので、資金繰りに悪影響を及ぼすことなく、理想的な節税策といえます。

白色申告でも回収不能が確実の場合には、個別に評価して貸倒引当金を計上することが認められますが、「個別評価による貸倒引当金に関する明細書」を作成し、確定申告時に申告書とともに税務署に提出する必要があり、手間がかかります。

青色申告は金銭債権を合計した帳簿価額の5.5%を一括計上なので、処理の手間は白色申告の個別評価に比べ大変ラクになります。

6.「申請によって現金主義での記帳も可能」

帳簿のつけ方には、「発生主義」と「現金主義」の2つの方法があり、原則は発生主義ですが、申請書を出すことで現金主義が認められます。

現金主義とは入出金のタイミング、つまり現金が動いた日付で帳簿付けできるので、帳簿の付け方としては簡単です。

発生主義とは取引が発生したタイミングで帳簿を付けます。よって、現金主義だと1回の仕訳で完了するのに対し、発生主義は2回仕訳が必要になるので、その分手間がかかります。

例)7月10日に1,000円の商品を売って、8月31日に入金になる。

現金主義 8月31日 現金1,000円/売上1,000円

発生主義 7月10日 売掛金1,000円/売上1,000円

8月31日 現金1,000円/売掛金1,000円

現金主義の場合、帳簿を付ける手間が削減される一方、65万円控除は受けられず、10万円控除しか受けられません。

よって、帳簿付けが慣れない時期だけ現金主義とし、帳簿付けに慣れたら、65万円控除にチャレンジした方がよいと思われます。

青色申告の4つのデメリット

青色申告を受けるにあたって、デメリットもあります。メリットに比べ影響は少ないですが、それぞれ見ていきましょう。

- 事前申請を出す必要がある

- 複式簿記 (65万円控除のみ)

- 決算書のページが多くなる

- 期限内の提出厳守(65万円控除のみ)

1.「事前申請を出す必要がある」

こちらが一番気を付けたいポイントです。

毎年2月16日~3月15日が確定申告の時期ですが、青色申告の適用を受けるには、「所得税の青色申告承認申請書」を事前に税務署にする必要があります。

提出のタイミングによっては、青色申告したい年度の適用を受けられない場合もありますので、注意が必要です。

①個人事業主としてはじめて事業を開始する場合:事業開始日から2か月以内

②白色→青色申告に変更する場合:青色申告の適用を受けたい年度の3月15日迄

2.「複式簿記 (65万円控除のみ)」

メリットのところで説明した「65万円控除」を受けるには、「複式簿記」による帳簿作成が義務付けられています。

帳簿をつける方法として、「単式簿記」と「複式簿記」があります。

単式簿記は、収支のみを帳簿に付ける方法をいいます。非常にシンプルで、手書きやエクセルでも十分です。しかしながら、この方法だと10万円控除しか受けられません。

複式簿記とは、1つの取引に対して2つの側面から帳簿を付ける、つまり、1つの取引に対し、「借方」「貸方」という2つの欄を使って帳簿を付ける方法をいいます。 入出金だけを把握する単式と比べて複雑になりますが、財産や損益の状況を把握できるというのが複式です。

簡単に言うと、「会計ソフトを利用して帳簿を作成する」ことを言います。

ちなみに、帳簿には主要簿(仕訳帳、総勘定元帳)と補助簿(現金出納帳、預金出納帳、固定資産台帳、買掛帳、売掛帳など)があります。

補助簿は必要に応じて作成すればよいのですが、主要簿は申告書を作成する上で必要な帳簿です。会計ソフトを使えば、主要簿は自動的に作成されますので、会計ソフトの導入をお勧めします。

3.「決算書のページが多くなる」

複式簿記でつけた帳簿に基づいて、「青色決算報告書」を作成し、確定申告時に税務署へ提出します。

この青色決算報告書は規定のフォームがあり、その中には、いわゆる「損益計算書」(損益のページ)や「貸借対照表」(資産・負債のページ)が含まれております。白色申告が収支内訳書という損益のページだけで良いのに比べ、資産・負債のページも追加して作成する必要があるため、ページ数が多くなります。

4.「期限内の提出厳守 (65万円控除のみ)」

そもそも怪訝内に申告書を提出することが当たり前ですので、大きなデメリットではありませんが、確定申告の提出期間は毎年決められています。

基本は2月16日~3月15日が提出期限となりますので、その期限までに申告しないと65万円控除は受けられません。

2019年度の確定申告については、新型コロナウイルス感染症の影響により期限が延長されましたが、基本は毎年3月15日(土日祝日の場合には、その週明け)が申告期限となりますのでご注意ください。

最後に

いかがだったでしょうか。 青色申告のメリット、デメリットをご理解いただけたでしょうか。

個人事業主の方は、青色申告した方が、デメリットよりもメリットの方がはるかに大きいと思いませんか。

とはいえ、一番頭を悩ませるのは簿記の知識が必要になる会計ソフトを利用した帳簿づくり(複式簿記)だと思います。

①簿記の知識が全くない

②どんな会計ソフトを選べばよいのかわからない

③何となく自分で会計ソフトを入れてみたけど正しい処理かわからないので、自分で申告するのは心配だ

と思っている方は、税金のプロである税理士に相談してみてください。

投稿者プロフィール

最新の投稿

その他2023/10/07SOICOで東京都のおすすめの税理士事務所の記事に掲載されました

その他2023/10/07SOICOで東京都のおすすめの税理士事務所の記事に掲載されました- その他2022/02/24freelance hubに弊社が紹介されております!

- お知らせ2021/09/15士業や管理部門に携わる方向けの仕事やキャリアに関するWEBサイト「HUPRO MAGAZINE」にインタビューを受けました。

その他2021/07/08事業再構築補助金に採択しました

その他2021/07/08事業再構築補助金に採択しました